文章来源:亚洲金融与发展协会 发布时间:2024-11-11 08:04:30

2024年11月8-10日,“守正创新,普惠共赢——中国普惠金融国际论坛暨人大老博士论坛”(以下简称“论坛”)成功举办。

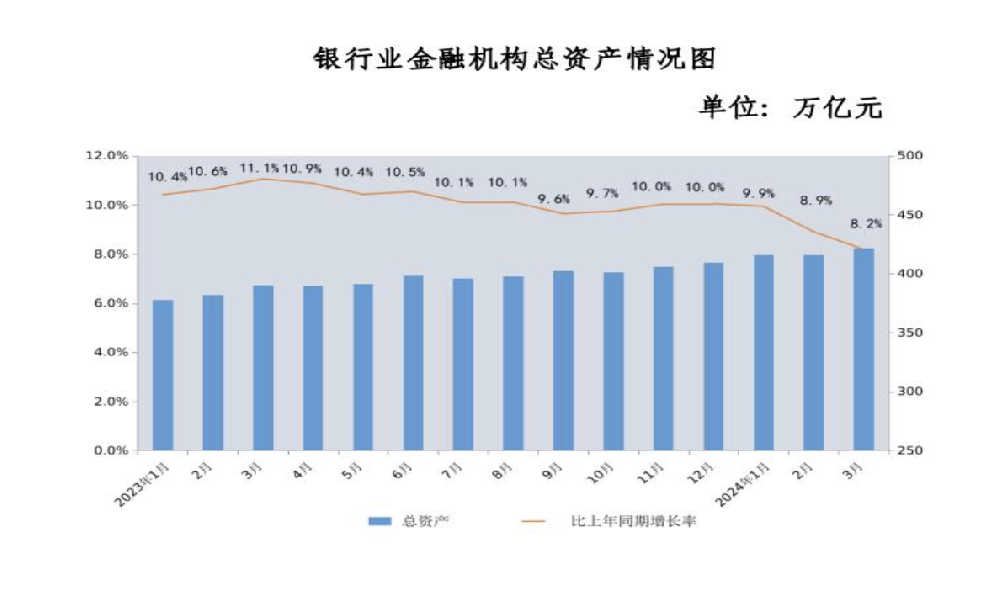

首先是普惠金融的“量增”。2024年10月14日,中国人民银行发布的前三季度相关金融数据显示,普惠小微贷款余额为32.90万亿元。这个成绩在全球来看也已处于领跑地位。其次是“面扩”。目前全国银行机构网点覆盖97.9%的乡镇,基本实现了乡乡有机构、村村有服务、家家有账户。再次,普惠金融观念深入人心,各级各类的金融机构都潜心发展普惠金融。展望未来,经过十余年的快速发展,普惠金融已经迈向高质量发展阶段,逐步建立起包含信贷、保险、理财等层次更多、产品更丰富的普惠金融生态体系。中国人民银行原副行长李东荣进一步阐释说,目前我国的普惠金融发展进入了新阶段,表现在三个方面。一是普惠金融方面的货币信贷、财政税收、管理考核等政策建立健全并持续发力,网络、征信、支付、标准、消费者保护和教育等普惠金融软硬件基础设施持续优化,消费者金融素养和风险意识进一步增强;二是以移动互联网、人工智能、大数据、云计算、区块链为代表的数字技术在普惠金融领域得到了深入而广泛的应用;三是随着经济社会逐步进入数字化和智能化推动高质量发展的新阶段,我国普惠金融需求以不再仅仅满足于信贷,已向涵盖信贷、保险、理财的综合普惠金融需求延伸,对普惠金融服务的产品、效率和质量提出了更高的要求。

新阶段需要新方法,近年来普惠金融也在探索新的发展方向。中国人民银行研究局局长王信重点介绍了绿色金融和普惠金融融合发展对于促进经济高质量发展的重要意义。他说:“中小企业的环境信息披露问题在绿色金融和普惠金融的发展中日益重要。国际上,G20和CDP等组织已提出支持中小企业环境信息披露的建议;在中国,人民银行也在积极推动中小企业环境信息披露的试点。这些实践为未来普惠金融与绿色金融的融合发展提供了宝贵经验。”

“论坛”期间,CAFI发布的《普惠金融中的政府与市场—中国普惠金融发展报告(2024)》(以下简称《报告》)也提出了实现高质量发展目标的建议:政府应进一步完善包括信用信息体系、融资担保机制在内的基础设施建设;商业机构主体则应充分焕发创新活力,发挥主导作用,探索开发既能满足多层次市场需求、又能做好普惠金融消费者能力建设的产品。

普惠金融的高质量发展,也离不开广大机构的先行先试。科技金融公司的鲇鱼效应、国有大型商业银行的亲历亲为、广大城商行和农商行深耕本土都是普惠金融高质量发展必不可少的条件。蚂蚁集团总裁兼CFO韩歆毅、上海浦东发展银行副行长康杰、中国建设银行普惠金融事业部副总经理李晓芳分别介绍了各自的经验。韩歆毅表示,网商银行这样的互联网银行扩展了普惠金融服务覆盖面,让大量小微被看到、被服务。包括信贷、支付、资金管理、保险在内的综合金融服务也正在全面普惠化,切实提升小微经营效率和质量。康杰认为,“好的普惠金融”应该具备精准化服务、温暖型服务、陪伴式服务三个特点,并提出用“数智化”的途径来实现这一目标。李晓芳谈到,过去十年,建设银行在普惠金融领域取得显著成就,覆盖更多客户,提供组合服务。其中有三个关键词是普惠金融领域的重点:创新、共享、可持续。